棕化(杭州)科技有限公司官网

棕化(杭州)科技有限公司官网湿法氧化锌在陶瓷业中的多功能应用探究

12本文探讨了湿法氧化锌在陶瓷业中的多功能应用,特别关注了其作为熔剂、乳浊剂和结晶剂在低温瓷釉料中的作用。湿法氧化锌1200目以其高纯度、低重金属含量、大...

查看全文棕化科技 全站搜索

一、2022年聚烯烃历史回顾

全球聚烯烃行业继续稳定增长,根据中国化工专业网站隆众资讯数据,2022 年全球聚乙烯新增产能约 927 万吨,实际产能约 14,955 万吨,比上年增长 6.6%;截止 2022 年,全球聚丙烯产能达 10,733 万吨,比上年增长 4.40%。国内聚烯烃行业增长速度超过全球平均水平。

(一)市场供需:国内聚烯烃行业供需基本平衡并继续呈增长态势

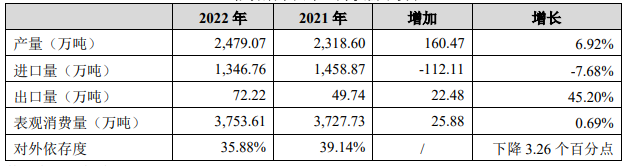

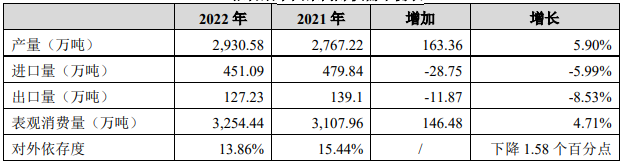

2022 年,国内聚烯烃行业仍处于产能扩张期,产能和产量增长较快,聚乙烯、聚丙烯产能合计 6,520 万吨,同比增加 468 万吨,增长 7.73%;产量合计 5,410 万吨,同比增加 324 万吨,增长6.37%。由于国内疫情多发散发及防控政策对居民出行与物流运输影响较大,聚烯烃表观消费量不及预期,聚乙烯、聚丙烯表观消费量合计 7,008 万吨,同比增加 172 万吨,增长 2.52%。报告期内,国内聚烯烃行业在产能增长的同时,产品升级速度明显提升,POE、茂金属聚烯烃、高碳 α 烯烃都获得较快发展,因此,聚烯烃产品的进口比例有所减少,自给能力有所增强,对外依存度有所降低,聚乙烯、聚丙烯合计对外依存度 25.65%,同比下降 2.71 个百分点。

2021-2022年中国聚乙烯供需平衡分析

资料来源:金联创

2021-2022年中国聚丙烯供需平衡分析

资料来源:金联创

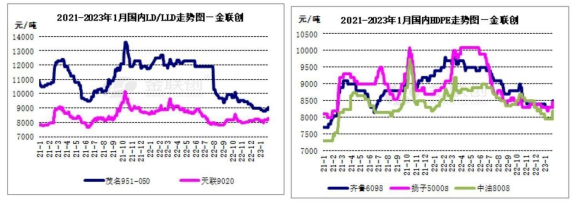

(二)价格走势:聚烯烃价格波动下行,年底受经济向好预期影响开始回升

2022 年,受原油价格总体持续高位的支撑,聚乙烯、聚丙烯价格总体中幅波动。年内,由于北、上、深等核心经济区相续爆发严重疫情,对聚乙烯、聚丙烯下游开工以及物流运输造成阻碍,国内需求不及预期;美欧等主要经济体为了控制严重的通货膨胀,持续大幅加息收缩流动性,压制大宗商品价格,影响经济增长大幅下滑。受国内需求减弱的影响,以及美欧经济可能面临衰退的预期,聚乙烯、聚丙烯价格自二季度开始波动下行。但到了年末,国内疫情防控政策发生重大调整,中央经济工作会议强化经济复苏政策;美联储在经过严厉的加息缩表后,通货膨胀率有所下降,市场预期国内外经济已经越过底点,聚乙烯、聚丙烯价格开始回升。

2021-2023年1月我国聚乙烯现货价格走势图

2021-2023年1月我国聚丙烯现货价格走势图

2、线性低密度聚乙烯,英文缩写 LLDPE;3、低压高密度聚乙烯,英文缩写 HDPE。聚丙烯,英文缩写为 PP,市场通常将其分为均聚聚丙烯、共聚聚丙烯,拉丝料是均聚聚丙烯的主要用途)。

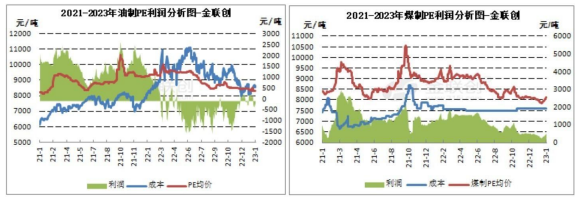

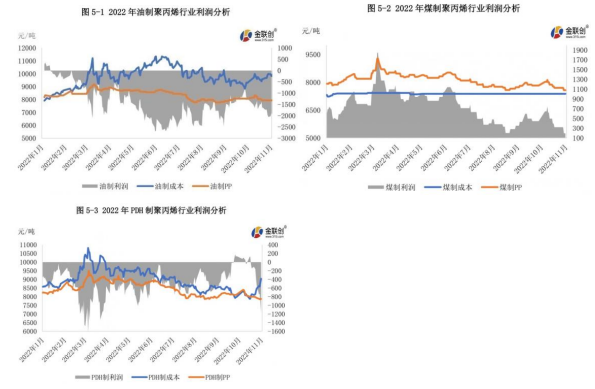

(三)利润水平:受全球能源价格持续高位影响,聚烯烃行业利润下降,煤制烯烃表现较好

根据金联创统计数据,2022 年油制聚乙烯 1-9 月平均利润-350 元/吨,较 2021 年平均利润 1,764 元/吨大幅下降 119%。2022 年煤制聚乙烯 1-9 月平均利润 1,276 元/吨,较 2021年 1,496 元/吨下降 14.71%,整体利润水平小幅缩减。四季度,聚乙烯、聚丙烯价格波动下行,油制聚乙烯、煤制聚乙烯利润水平较 1-9 月平均利润有所下降。岁末年初,受国内外经济向好预期的影响,利润水平开始回升。聚丙烯的利润水平变化趋势与聚乙烯基本一致,但整体利润水平弱于聚乙烯。油制聚丙烯利润年内震荡下行为主,基本维持在盈亏线以下,低点在 5 月份,为-2,697 元/吨,高点在 1 月份为 353 元/吨。煤制聚丙烯利润年内先涨后回落,三季度低位震荡为主,低点在 195元/吨,高点在 1,845 元/吨。丙烷脱氢制聚丙烯利润震荡走低为主,年内低点在-1,630 元/吨,高点在 177 元/吨。

2021-2023年国内不同原料聚乙烯盈利走势图

2021-2023年国内不同原料聚丙烯盈利走势图

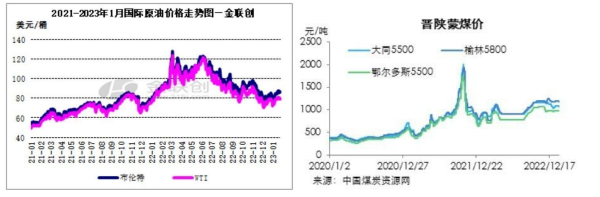

(四)原料供应:聚烯烃的三大原料价格均处于历史较高位由俄乌冲突引发的西方国家对俄罗斯制裁,特别是西方国家对俄罗斯石油、天然气进口大幅减少,导致包括石油、天然气和煤炭在内的全球能源供需错配;石油输出国组织与美国利益摩擦加大,在美国牵头制裁俄罗斯能源出口时,中东主要产油国没有配合增产,导致全球石油供应偏紧,价格居高不下;石油和天然气供应偏紧又导致煤炭用量增加,煤炭价格维持相对高位。在国家政策调控下,2022 年上半年,中国原煤产量增长明显,电煤保供成果显著,煤炭价格相对平稳。下半年,受国际煤炭供应趋紧影响,进口煤价倒挂,导致进口煤数量下降,国内煤炭供应紧平衡,煤炭价格有所上涨。

资料来源:金联创、中国煤炭资源网

二、2023年聚烯烃行业现状

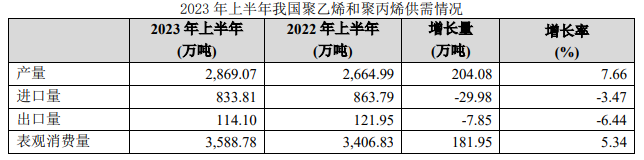

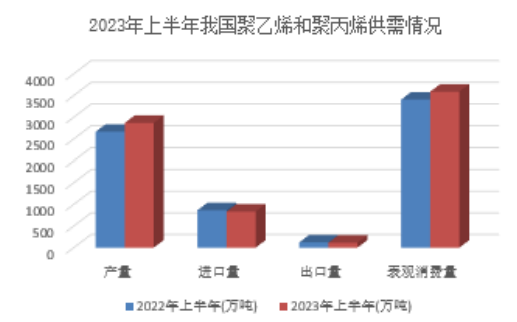

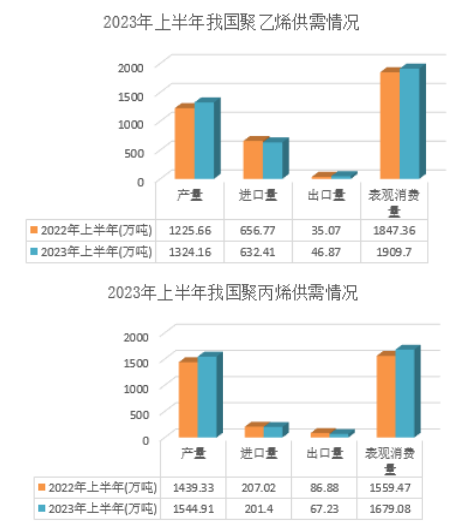

(1)市场供需2023 年上半年,我国聚烯烃(包括聚乙烯和聚丙烯)产量 2869 万吨,同比增长 204 万吨,增幅 7.66%;表观消费量 3589 万吨,同比增长 182 万吨,增幅 5.34%;净进口量 720 万吨,同比减少 22 万吨,对外依存度 20.05%,同比下降 1.71 个百分点。行业产能处于较快增长期,进口替代能力有所增强,消费增速符合市场预期,聚烯烃行业保持平稳发展态势。

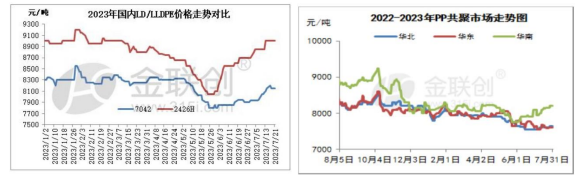

(2)价格走势2023 年上半年,宏观经济恢复不及预期,聚烯烃价格有所下滑。5 月底 6 月初,聚乙烯行情低点反弹,7 月份延续反弹走势,在国内稳增长政策刺激下,行情逐渐上扬;聚丙烯行情相对较弱。就三季度而言,其一,国内农膜需求旺季,加上更多积极的宏观政策措施将出台,进一步提振市场信心;其二,进入三季度,全球原油市场将进入传统意义上的消费旺季,根据历史规律来看,在此期间国际油价将呈现逐步回升的态势,成本面支撑比较明显。

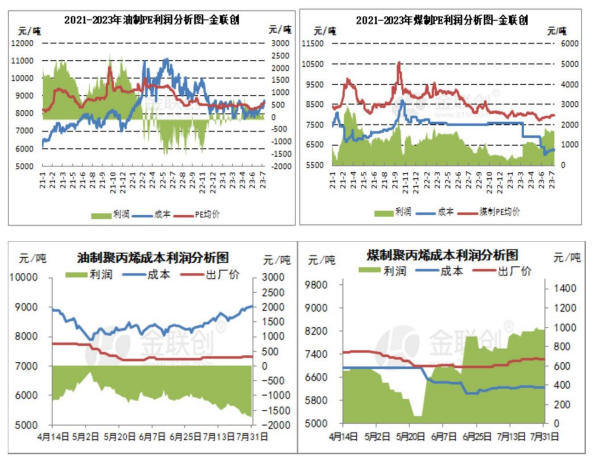

(3)盈利能力2023 年上半年,由于煤炭价格逐步恢复正常水平,煤制聚烯烃盈利能力逐步提升,到 6、7 月份,煤制聚乙烯行业平均利润 1700 元/吨左右,油制聚乙烯扭转了亏损局面,处于盈亏边缘;煤制聚丙烯行业平均利润 1000 元/吨左右,油制聚丙烯亏损 1500 元/吨左右。

本文探讨了湿法氧化锌在陶瓷业中的多功能应用,特别关注了其作为熔剂、乳浊剂和结晶剂在低温瓷釉料中的作用。湿法氧化锌1200目以其高纯度、低重金属含量、大...

查看全文

本文介绍了EVA发泡的配方原料及三种工艺,涵盖了主料、填充料、发泡剂、铁路桥剂、发泡硫化促进剂和润滑液等方面。主料通常为EVA或PE,填充料常用碳酸氢钙或...

查看全文

氧化锌,这一看似普通的无机材料,实际上在化工领域里扮演着举足轻重的角色。特别是在PU发泡工艺中,氧化锌以其独特的物理和化学性质,为产品的质量和性能提...

查看全文棕化科技-专业 创新

您好!请登录